毎月コツコツと貯金しているのに、将来への不安が消えない。投資を始めたいと思っても、「何から手をつければいいのかわからない」「損をしたらどうしよう」と感じる方は多いのではないでしょうか。

特に30〜40代は、住宅ローン、教育費、老後資金など大きな支出を見据えながら、安定した生活と将来の資産形成の両立を考える時期です。

総務省の家計調査によると、日本の世帯貯蓄率は高い一方で、株式や投資信託などのリスク資産への投資割合は先進国の中でも低い水準にあります。これは「お金を減らしたくない」という心理的安全志向の強さが影響していると考えられます。

しかし、長期的な低金利のもとでは、貯蓄だけに頼ると資産の実質価値が目減りする可能性もあります。

この記事では、信頼できる金融機関や専門家の情報を参考にしながら、「貯蓄」と「投資」の違いを整理し、両者をどのように使い分ければ効率的な資産形成につながるのかをわかりやすく解説します。

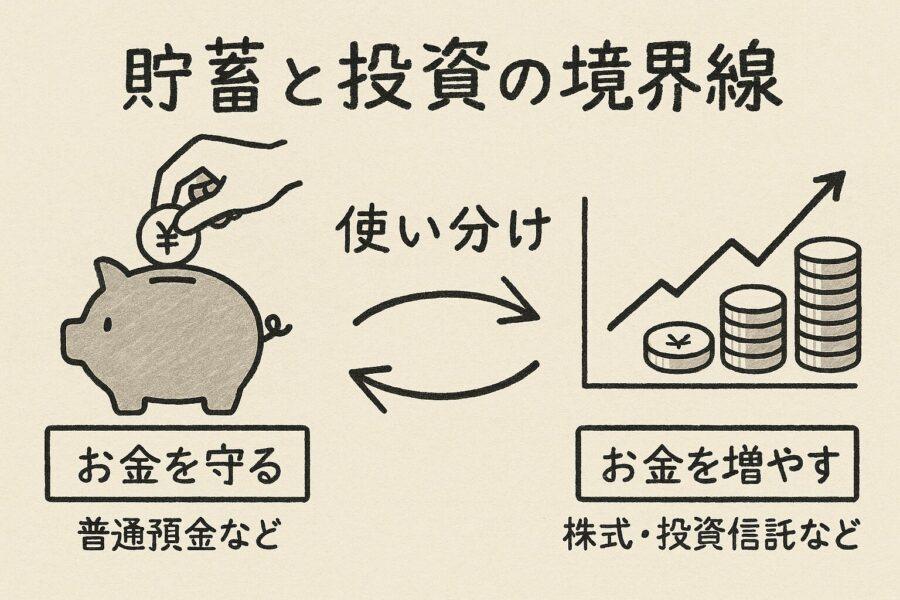

1. 貯蓄と投資の違いとは?初心者がまず理解すべき資産形成の基本

資産形成の第一歩は、「貯蓄」と「投資」の役割を正しく理解することです。

貯蓄は「お金を守る」行動であり、投資は「お金を増やす」行動です。この2つは目的も性質も異なります。

貯蓄は、生活費や緊急時の支出など、短期的に必要になるお金を安全に保管するための行動です。銀行預金や定期預金、個人向け国債など、リスクが少なく流動性の高い資産が中心となります。利息は少ないものの、元本が保証される安心感があります。

一方で、投資は長期的な資産成長を目的とし、株式・投資信託・ETF・不動産など値動きのある資産を運用してリターンを狙います。Morgan Stanleyのレポートでも、投資は「時間を味方につける行動」であり、長期的な市場成長に乗ることが成功の鍵とされています。

貯蓄に偏りすぎると、資産は増えにくくインフレの影響を受けやすくなります。反対に、すべてを投資に回すとリスクが高まり、相場変動に振り回されやすくなります。

そのため、目的や期間に応じてバランスをとることが大切です。

例えば、3年以内に使う予定のある資金(教育費・住宅頭金など)は貯蓄で守り、10年以上先に使う資金(老後資金・事業資金など)は投資で育てるのが効果的です。こうすることで「短期の安心」と「長期の成長」を両立できます。

また、行動経済学によれば、人は「損失を避ける心理」が強く、リスクを取ることを本能的に嫌う傾向があります。したがって、まずは貯蓄で安心感を確保し、その上で投資に取り組む段階的な方法が理にかなっています。

2. 貯蓄は「守り」の資産|安心を生む正しい管理法とは

貯蓄は生活の安定を守るための「土台」です。金融庁やFP協会では、まず生活費の3〜6か月分を「生活防衛資金」として確保することを推奨しています。例えば、月30万円の生活費であれば、90万〜180万円を流動性の高い普通預金に確保しておくと安心です。

この資金があることで、収入減や緊急出費にも冷静に対応できます。また、心理的にも安定しやすく、投資で一時的な損失が出ても落ち着いて判断できるようになります。これは「精神的安全資産(mental accounting)」と呼ばれる効果です。

さらに、貯蓄は目的別に区分すると効果的です。

- 生活防衛資金(生活費3〜6か月分)

- 近い将来の支出(旅行・教育・家電など)

- 投資の準備資金

このように分けることで、使うお金と守るお金を明確に管理できます。副業で得た収益は、まず「準備資金」に回すと投資への移行がスムーズになります。

また、預け先を工夫することで効率が高まります。ネット銀行の高金利預金や個人向け国債(変動10年型)を組み合わせれば、低リスクのまま少しずつ増やせます。Bankrateの調査でも、低リスク資産を複数に分けて保有することで安心感が得られると示されています。

3. 投資でお金を働かせる|時間を味方にする長期戦略

投資の目的は、時間を活かして資産を成長させることです。金融庁の試算によれば、毎月3万円を年利4%で20年間積み立てると、元本720万円が約1,100万円になります。複利の力を最大化するには、早く始めて長く続けることが重要です。

主な投資先には株式、投資信託、ETF、REITなどがあります。株式はリスクが高い分リターンも大きく、投資信託やETFは分散投資でリスクを抑えられます。Wells FargoやInvestopediaも「長期・分散・積立」が成功の基本としています。

価格変動のリスクを抑える方法として、ドルコスト平均法が有効です。一定金額を定期的に投資することで、購入価格を平準化し、長期的に安定した成果を狙えます。

ただし、投資は生活費や緊急資金を除いた「余裕資金」で行うことが原則です。目的を明確にし、「教育費」「老後」「住宅」などゴールを定めると継続しやすくなります。

短期的な情報やSNSの煽りに流されず、金融庁や証券会社の公式情報を参考にすることが大切です。つみたてNISAやiDeCoなどの非課税制度を活用すれば、リスクを抑えながら長期投資を始められます。

4. 貯蓄と投資のベストバランス|ライフステージ別の最適配分ガイド

ライフステージごとに貯蓄と投資のバランスを変えることが、持続的な資産形成の鍵です。

① 20代後半〜30代前半:基盤づくり期

生活防衛資金を優先し、少額でも積立投資を始める時期です。まずは経験を積むことが重要です。

② 30代後半〜40代:安定拡大期

収入が安定し、副業などで投資資金に余裕が出ます。つみたてNISAや企業型DCを活用し、非課税で資産を増やしましょう。

③ 50代以降:守りの最適化期

リタイアを見据えてリスクを抑え、債券や預金の比率を高めます。資産を減らさずに守る運用へシフトします。

貯蓄と投資は対立関係ではなく、補い合う関係です。どちらも目的をもって使い分けることで、安心と成長を両立できます。

まとめ

貯蓄と投資の違いを理解し、ライフステージに合わせてバランスを取ることが、将来の安心と自由を生む第一歩です。貯蓄は生活の安定を守り、投資は時間を味方につけて資産を育てます。

まずは、生活防衛資金を確保し、次に余裕資金の一部を積立投資へ。小さな行動が10年後の大きな安心につながります。今日から未来の自分に投資を始めましょう。

参考文献

- Morgan Stanley「What’s the Difference Between Saving and Investing?」

https://www.morganstanley.com/articles/saving-investing - Wells Fargo「Saving vs. Investing」

https://www.wellsfargo.com/goals-investing/saving-vs-investing/ - Bankrate「Saving Vs. Investing: Key Differences And When To Choose」

https://www.bankrate.com/investing/saving-vs-investing/ - Investopedia「Saving vs. Investing: Understanding Key Differences」

https://www.investopedia.com/articles/investing/022516/saving-vs-investing-understanding-key-differences.asp - 金融庁「資産形成シミュレーション」

https://www.fsa.go.jp/teach/