「なかなか昇給しない」「手取りが増えない」と感じる人は多いでしょう。

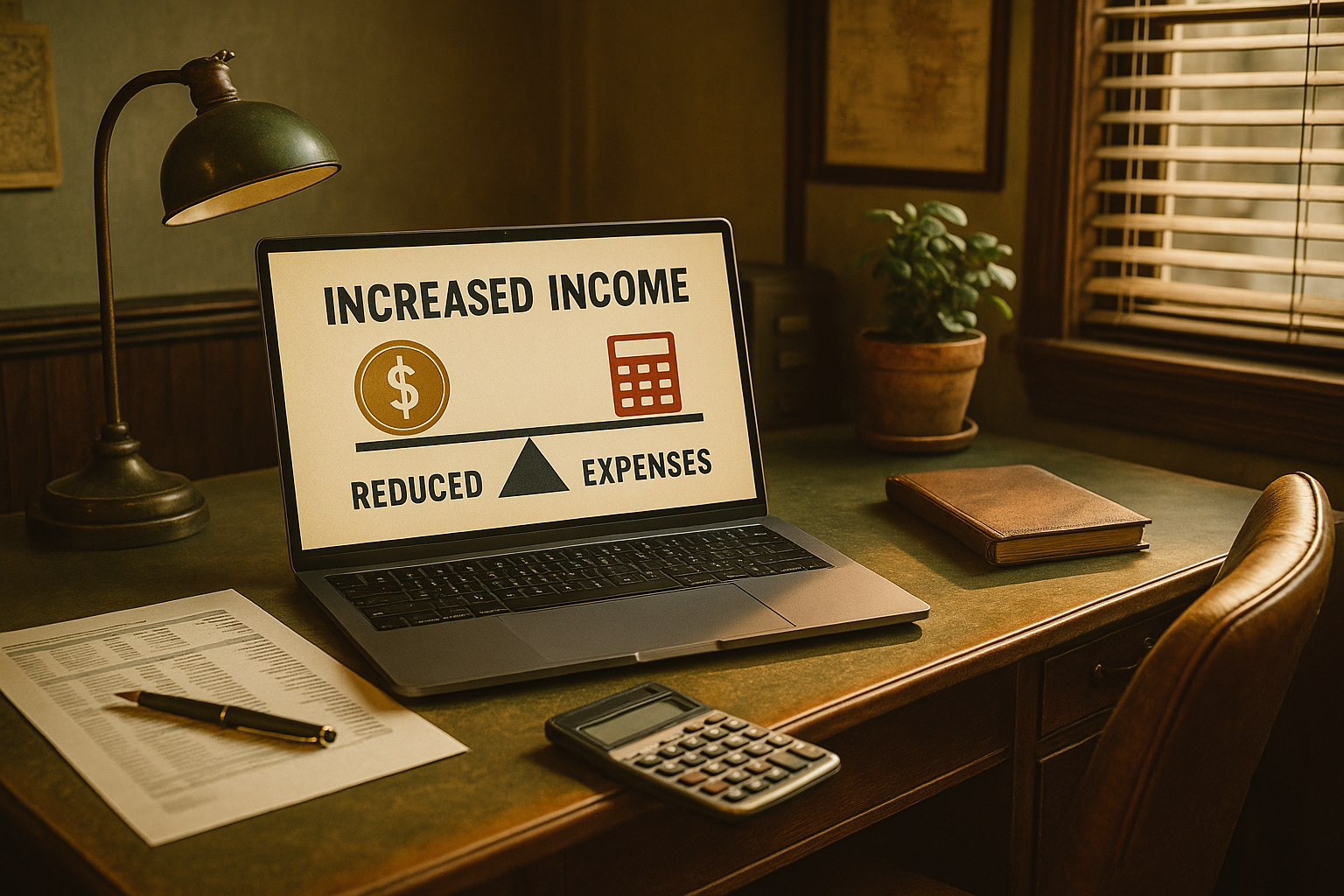

収入を増やすことばかりに目を向けるより、支出を減らすことで可処分所得を増やすという視点も持つべきです。

ビジネスパーソンや経営者であれば、生活コストの見直しがそのまま企業経営のコスト改善にも活かせるスキルになります。

本記事では、収入アップと生活コスト削減を両立させるための具体的なルートと、個人と企業の両面で役立つマネープランの考え方を解説します。

1. 昇給に頼らない収入アップの具体的ルートとは何かを理解する

1.1自分の力で収入を増やせる「副業」の可能性

収入をアップさせたいなら、まずは副業を視野に入れるのが現実的です。スキルシェアサービスを活用したライティングやプログラミング、動画編集など、自宅で完結できる仕事は数多く存在します。

初期投資が少ない情報発信型の副業(ブログ、SNS、noteなど)は、継続すれば安定した副収入に育つ可能性があります。

1.2将来を見据えた「自己投資」とスキルアップの重要性

自分の収入を高めるためには、長期的視野で「自己投資」を行うことも必要です。語学、ITスキル、資格などを習得することで、今の仕事の昇給に結びついたり、転職市場での価値を高めたりすることが可能になります。

AI時代を生き抜くには、汎用性の高いデジタルスキルの取得が強く求められています。

1.3資産運用による不労所得の構築とリスク管理

副業やスキルアップと並行して、株式や不動産といった「資産運用」に取り組むのも、収入アップの重要なルートです。元手が必要な分、リスク管理は必須ですが、月数万円の配当や家賃収入を確保できれば、長期的な安定につながります。

資産運用は「お金に働かせる力」を身につけるための最終段階とも言えるでしょう。

2. 固定費の見直しが収入アップ以上の効果を生む理由とその実践法

2.1通信費を見直せば月数千円の効果も期待できる

多くの人が無意識に払い続けている通信費。実はこれを見直すだけで、年間10万円以上の節約が可能です。大手キャリアから格安SIMへ変更することで、月々7,000円以上の支出が2,000円以下に抑えられるケースも珍しくありません。

通信の質に大きな差が出ない今、積極的に見直すべき項目の一つです。

2.2保険は本当に必要か?定期的な点検で最適化を

保険は「入って安心」の感覚で契約しがちですが、保障内容を精査せずに継続するのはNGです。実際には重複する補償や使わない特約が含まれており、月に数千円の無駄遣いとなっているケースもあります。

家計簿アプリや無料相談サービスを活用し、自分に合った最適なプランに見直すだけでも、固定費が大幅削減となるでしょう。

2.3家賃・車・光熱費もチェック!生活スタイルを見直す

家賃は収入の3割を超えないのが理想と言われていますが、今の住環境がそれに見合っていない場合は引っ越しや交渉の検討も必要です。自動車を所有している方は「本当に毎月必要か」を見直すだけで、月3〜4万円の維持費が浮く可能性もあります。

また、電力会社の見直しや省エネ家電への変更も、固定費削減に効果的です。

3. 変動費の最適化で自由に使えるお金をさらに増やす具体的な手順

3.1自炊の工夫で食費はここまで下げられる

食費の中でも特に削減しやすいのが外食・コンビニ利用です。1日1回の外食を週3回減らし、食材をまとめ買い&作り置きするだけで、月に1万円以上の節約になることもあります。

献立を固定化したり、余った食材を活用したレシピを調べるなど、無理なく続けられる工夫がカギになります。

3.2娯楽費・衣類費は「本当に必要か」を基準に選ぶ

動画配信や音楽、オンラインゲームなどのサブスクは、気づけば複数契約していることもあります。月に1回見ていないサービスを解約するだけで数千円が浮きます。

洋服に関しても「今ある服で代用できないか」を考える癖をつけることで、無駄な出費を減らすことができます。断捨離と同時に支出に関しても可能な限りスリム化しましょう。

3.3衝動買い防止ルールで無駄遣いを抑える

「欲しいものは1週間待ってから買う」「買い物リスト以外のものは買わない」などのマイルールを決めることで、無駄な支出は確実に減らせます。買い物前にネットで口コミを確認したり、ポイント還元率の高いタイミングを選ぶことも重要です。

こうした習慣の積み重ねが、自由に使えるお金を生み出していきます。

4. 支出の最適化を習慣化し、経営にも活かせるお金の思考を養う

4.1家計改善の経験は「経営力」に変わる

家計を改善するプロセスは、企業経営におけるコストマネジメントと多くの共通点を持っています。必要な支出と不要な支出を見極め、効果的にリソースを配分するという考え方は、どんな職業にも活かせるマネジメントスキルです。

個人事業主や経営者であれば、その重要性はさらに増すでしょう。

4.2収益性を意識したお金の使い方を体得する

「支出=浪費」ではなく、「支出=未来への投資」と捉えることで、マネーリテラシーは飛躍的に向上します。書籍購入や勉強会参加、健康維持のための運動などは、将来の収入増加に貢献する支出です。

こうした視点を持つことで、無駄遣いではなく「戦略的支出」が可能になります。

4.3節約で生まれたお金を「次の成長」へ再投資する

支出の最適化によって浮いたお金は、貯金だけでなく、新たなチャレンジや副業への投資にも使えます。

動画編集のスクールに通う、資格講座を受講する、ブログ運営のドメインを取得するなど、自分の可能性を広げる活動へ資金を回すことが、長期的な収入アップにつながるのです。

まとめ

収入アップを目指すのであれば、まずは生活コストを見直すことが最も現実的かつ即効性のあるアプローチです。

本記事で紹介した収入アップの具体的ルート、副業・自己投資・固定費削減・変動費最適化を実践することで手元に残るお金が増え、心の余裕や選択肢も広がります。その思考と行動はビジネスや経営にも必ず活かされます。

「収入が増えない」と悩む前に、自分でコントロールできる支出から改革を始めましょう。それが未来の収入と安定につながる第一歩になります。

参考文献

- 「会社の経費削減アイデア【77選】」1

- 「コスト削減とは?具体的な削減方法と進め方」2

- 「コスト削減とは?アイデア18選・業界別の企業事例も」3

- 「狙うは収入アップよりもコストカット!年間50万円浮く方法とは?」4

- 「なぜ「ブログは稼げない」と言われるのか?収益化を阻む4つの落とし穴と対策」:https://meril.co.jp/handsup/blog-not-profitable/