副業を始めたサラリーマンが最初に直面するのが「確定申告」という壁です。中でも「青色申告」は、少し手間をかけるだけで年間10万円以上の節税効果を得られる強力な制度です。しかし、「自分にも関係あるのか」「手続きが複雑そう」と敬遠してしまう人も少なくありません。実際には、条件を満たせば会社員でも活用可能で、特に副業を事業として発展させたい人にとって欠かせない仕組みです。本記事では、青色申告の基本的な仕組みから、実際の手続きの流れ、節税の具体例までを体系的に解説します。数字や申告に苦手意識のある人でも理解できるよう、丁寧に整理しました。

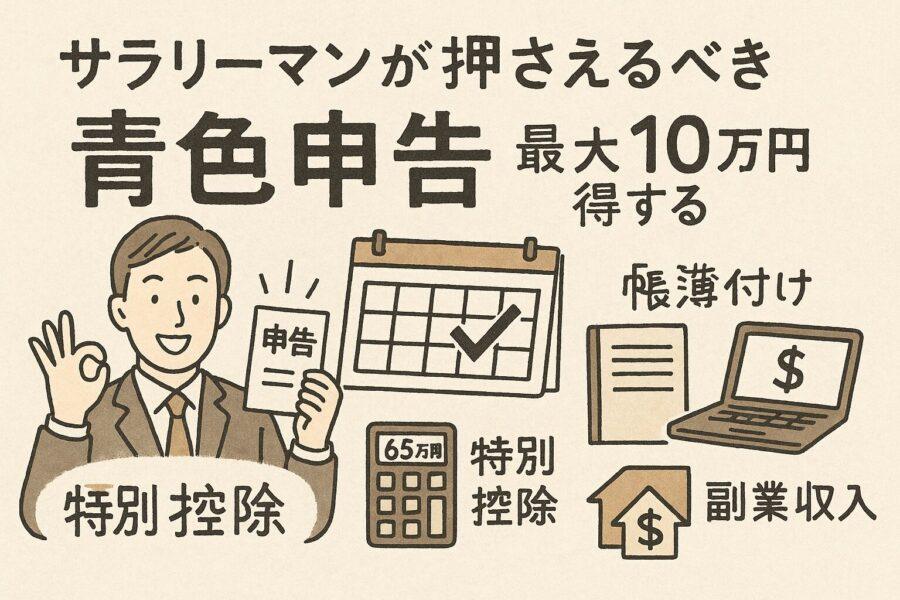

1. 青色申告とは?サラリーマンでも活用できる節税制度の基本

青色申告とは、所得税法に基づく特別な申告方法で、正確な帳簿を作成して保存し、期限内に確定申告を行うことで最大65万円の青色申告特別控除を受けられる制度です。

国税庁の「Income Tax Guide 2024」でも、帳簿の保存や申告期限を守ることが控除適用の前提になると明記されています。会社員であっても、副業としてライティングやデザイン、ネット販売などを継続的に行い、事業としての実態がある場合には「事業所得」として扱われ、青色申告を利用できます。

青色申告のメリットは、控除によって所得を大きく減らせるだけでなく、赤字を3年間繰り越して翌年以降の所得と相殺できる点や、家族に支払う給与を経費として計上できる点などです。たとえば、副業で年間100万円の利益があり、65万円の控除を適用できれば、課税対象は35万円にまで圧縮されます。所得税と住民税を合わせた税率を20%と仮定すると、この仕組みによって約13万円の節税効果が期待できます。

このように、青色申告は単なる形式的な制度ではなく、副業を事業として育てながら税負担を軽減できる非常に有効な方法なのです。

2. 青色申告を始めるための条件と手続きの流れ

サラリーマンが青色申告を行うためには、いくつかの要件をクリアする必要があります。最も重要なのは、副業で得た収入が「事業所得」または「不動産所得」と認められることです。単発の依頼やアルバイトの報酬といった「雑所得」に分類される収入は対象外となるため、継続性や独立性があるかどうかが判断基準になります。

青色申告を始める際は、まず「個人事業の開業・廃業等届出書」と「青色申告承認申請書」を税務署へ提出します。副業を開始してから2か月以内、もしくはその年の3月15日の早い方が期限となるため、思い立ったら早めに手続きを済ませることが大切です。届け出を済ませた後は、複式簿記を使って日々の取引を記録し、帳簿を正確に保存していく作業が求められます。とはいえ、近年はfreeeややよいといったクラウド型会計ソフトが普及しており、自動仕訳やレシート読み取り機能によって、初心者でも比較的スムーズに帳簿管理ができるようになっています。

毎年2月16日から3月15日までの確定申告期間には、青色申告書を含む必要書類を提出します。電子申告であるe-Taxを利用すると控除額が55万円から65万円に増えるため、節税効果を最大化したいサラリーマンにとっては特に有利です。

青色申告を導入することは、単なる節税対策にとどまらず、副業を「事業」として社会的信用のある形に整える第一歩でもあります。正確な帳簿をつける習慣が身につけば、利益やキャッシュフローを客観的に把握できるようになり、長期的な資産形成に向けた判断が格段にしやすくなります。

3. 年間10万円以上得する!青色申告特別控除の仕組みと計算例

青色申告特別控除には、帳簿のつけ方や申告方法に応じて3つの控除額が用意されています。最も簡易的な方法である単式簿記を使った場合には10万円の控除が認められ、これより一段階本格的な複式簿記を採用し、期限内に申告を行えば55万円の控除へと拡大します。さらに、電子帳簿保存制度を利用したり、e-Taxで申告を行ったりすることで、控除額は最大の65万円まで引き上げられます。

節税効果を具体的にイメージするために、数字を使って考えてみましょう。たとえば、副業による年間の収入が100万円で、そこから経費として30万円を差し引いたとします。このとき、65万円の青色申告特別控除を利用すれば、課税対象となる所得はわずか5万円にまで圧縮されます。所得税と住民税の合計負担を仮に20%とすると、約13万円分の税額が軽減される計算となり、控除を活用するだけで大きな節税効果が得られることがわかります。特に、副業収入が増えるほど控除額の影響は大きくなるため、軌道に乗り始めた段階で青色申告を取り入れるメリットは非常に大きいと言えます。

さらに、青色申告には「損失の繰越控除」という強力な仕組みもあります。これは、赤字が出た年の損失を翌年以降3年間にわたり繰り越し、将来の黒字と相殺できる制度です。副業を始めたばかりの頃は、備品の購入やサービス導入などの初期費用がかさみ、利益が出にくいことも珍しくありません。しかし、この制度を使えば、初年度に赤字が生じても、翌年以降に利益が出た際に税負担を確実に抑えることができます。

国税庁も青色申告について、「事業を継続的に行う個人の税負担を軽減し、会計の信頼性を高める仕組み」と明確に位置づけています。つまり、この制度は単に節税効果を得るためだけのものではなく、事業としての透明性と持続性を高めるための重要な基盤でもあります。

4. 経費計上・家事按分・減価償却などでさらに節税するコツ

青色申告のメリットを最大化するには、経費を正しく計上することが重要です。副業に関係する支出を「必要経費」として処理すれば、課税所得をさらに減らせます。

経費として認められる代表例

- パソコンや周辺機器、通信費

- 副業で使用する光熱費の一部(家事按分)

- 打ち合わせや取材のための交通費

- 副業に関連する書籍・セミナー費用

たとえば、自宅の一部を仕事用として使っている場合、面積や使用時間の割合に応じて家賃や電気代の一部を経費にできます。また、10万円を超える機器を購入した場合は減価償却を適用し、数年に分けて経費化することが可能です。

さらに、家族が副業を手伝っている場合は「青色事業専従者給与」として給与を経費計上できます。小谷野会計グループも、「最初に正しい仕組みを整えることが、副業を継続させるうえで最大のポイント」と述べています。

まとめ

青色申告は、副業を始めたサラリーマンにとって、最も効果的な節税手段の一つです。正しい手続きと記帳を行えば、特別控除によって年間10万円以上の節税が実現できます。経費計上や家事按分を活用することで、生活費の一部も合法的に経費化でき、資産形成の効率を高められます。単なる節税ではなく、事業としての信頼性を築く第一歩として青色申告を取り入れましょう。制度を理解し、税金を味方につけることで、副業の収益を確実に伸ばすことができます。

参考文献

- 国税庁「Income Tax Guide 2024」

https://www.nta.go.jp/english/taxes/individual/pdf/incometax_2024/01.pdf - マネーフォワード クラウド「副業による青色申告の基礎」

https://biz.moneyforward.com/tax_return/basic/58559/ - MUFG銀行「会社員の副業と青色申告」

https://www.bk.mufg.jp/column/keizai/0015.html - 小谷野会計グループ「サラリーマンの副業における青色申告のメリット」

https://koyano-cpa.gr.jp/nobiyo-kaikei/column/4218/ - freee株式会社「青色申告の条件と始め方」

https://www.freee.co.jp/kb/kb-blue-return/conditions/ - やよい株式会社「青色申告の節税効果」

https://www.yayoi-kk.co.jp/shinkoku/oyakudachi/fukugyo-setsuzei/